Un fondo comune è un patrimonio indiviso di pertinenza della pluralità dei partecipanti i quali, con la sottoscrizione di “quote” del fondo, affidano i loro risparmi ad una Società di Gestione del Risparmio (SGR) che realizza e gestisce investimenti in titoli e altre attività finanziarie. I fondi comuni rappresentano una gestione in monte del risparmio che consente al singolo risparmiatore notevoli vantaggi potendosi avvalere di un’unica gestione professionale, i cui costi sono ripartiti su un’ampia base.

Un fondo comune può avere struttura aperta o chiusa:

- Aperto consente di entrare od uscire in qualunque momento

- Chiuso, al contrario, consente di entrare solamente nel periodo di sottoscrizione ed uscire al termine della vita del fondo, salvo cessione della quota.

I fondi immobiliari si differenziano dai tradizionali fondi mobiliari principalmente per la natura delle attività in cui investono: per definizione essi concentrano i propri investimenti in immobili, sia direttamente, sia per mezzo di società immobiliari di cui detengono il controllo.

Valutazione perfomance di fondi di investimento

Nel valutare il rendimento di periodo di un fondo è necessario considerare tre fattori:

- Assunzione di rischio

- Abilità

- Caso/Fortuna

Per valutare la capacità dell’asset manager è possibile considerare gli indicatori di stock picking. Una breve descrizione di quelli più diffusi:

- Indice di Sharpe: E’ una misura di performance aggiustata per il rischio. Permette di calcolare il rendimento di un portafoglio per unità di rischio complessivo. Esso si calcola: S= (Rendimento medio del portafoglio – Rendimento di attività free risk)/Dev Stan Portafoglio

- Indice di Modigliani: Permette di determinare il rendimento che il fondo (o il portafoglio di investimento) avrebbe ottenuto se avesse assunto lo stesso livello di rischio del benchmark. Quindi determinato il livello di volatilità del benchmark, si fa variare la volatilità del fondo oggetto di analisi (magari aggiungendo un asset free risk) e poi viene ricalcolato il rendimento.

- Indice di Sortino: In pratica l’indicator rappresenta la capacità del gestore di ottenere extra rendimenti rispetto all’attività priva di rischio, a fronte del profilo di perdite assunto. Analiticamente è il rapporto tra la differenza tra il rendimento del portafoglio e dell’attività risk-free e il Downside risk.

- Indice di Treynor: L’Indice di Treynor è un indicatore che misura l’extra-rendimento, rispetto al tasso risk free, realizzato da un portafoglio (o da un fondo) per unità di rischio sistematico sopportato.

- Information ratio: Rapporto tra l’extra-rendimento di un portafoglio rispetto al benchmark e la sua tracking error volatility.

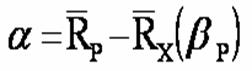

Indicatore di abilità dell’asset manager: l’alfa (a) di Jensen

L’indice di Jensen segnala la capacità dell’asset manager nell’attività di stock picking (selezione di attività mispriced)

Dove Rp è il rendimento di un portafolio gestito (al netto R free risk) e Rx è il Rendimento di un portafolio non gestito (al netto R free risk) con il medesimo rischio sistematico. L’alfa di Jensen esprime pertanto il valore aggiunto creato dall’asset manger.

Analisi di pertinenza : Caso/fortuna

Per verificare la sistematicità con cui l’asset manager consegue certe performance è necessaria un’analisi comparativa della condotta dell’asset manager con quella dei diretti concorrenti. L’obiettivo è verificare la stabilità del posizionamento competitivo rispetto ai concorrenti sulla base del rendimento conseguito con riferimento al medesimo orizzonte temporale.