In questo articolo ti parlerò della possibilità di fare una previsione di borsa con la matematica. In particolare analizzeremo l’utilizzo di un modello di matematica. Quello che leggerai nasce dalla nostra esperienza ventennale nel mondo della ricerca. Prima di iniziare la lettura ti segnalo che abbiamo pubblicato una guida completamente gratuita di approfondimento sui trading system.

Previsione di borsa

“Prediction is very difficult, especially about the future” – “E’molto difficile fare previsioni, specialmente se riguardano il futuro”. Non siamo noi a dirlo, questa frase è di Niels Bohr, uno dei fondatori della fisica moderna. L’obiettivo di una previsione è predire il futuro utilizzando i dati disponibili (serie storiche o altro). In matematica le previsioni sono più complete se forniscono anche un intervallo di affidabilità. Più si va avanti nel futuro, più l’attendibilità della previsione si abbassa. Possiamo distinguere i modelli previsionali in due categorie principali: previsioni oggettive e previsioni soggettive. Le previsioni oggettive sono quelle realizzate attraverso un modello matematico. Quelle soggettive sono realizzate con discrezionalità e sono basate su ricerche di mercato e giudizio degli esperti.

Serie storica

Una serie storica è semplicemente un insieme di valori ordinati rispetto al tempo. Obiettivo dell’analisi delle serie storiche è l’individuazione di schemi, che si ipotizza possano ripetersi anche nel futuro. I dati di borsa sono una serie storica.

La matematica permette di scomporre una serie storica in diverse componenti:

- Trend. Rappresenta il tasso di variazione di lungo termine della serie (crescita o riduzione).

- Stagionalità. Sono schemi ripetitivi legati alle variazioni climatiche individuabili su periodi annuali o mensili.

- Ciclica. Sono schemi congiunturali legati alle fasi del ciclo economico (espansione, recessione).

- Causale. Variazioni non descrivibili.

- Occasionale. Rara, sono dovute a eventi straordinari, guerre o breakthrough tecnologici.

La matematica ipotizza che l’andamento della variabile analizzata è il risultato della combinazione delle diverse componenti. Prima di andare avanti è importante che tu sappia cosa è una serie stazionaria. Una serie si dice stazionaria quando:

- La sua media è costante nel tempo (stazionarietà in media)

- La sua varianza è costante nel tempo (stazionarietà in varianza)

Una serie stazionaria è più facile da analizzare. Puoi rendere una serie stazionaria con la matematica.

Non ti spaventare, non è necessario che tu sia un genio della matematica per utilizzare un modello. Tieni presente che oggi la conoscenza dei linguaggi di programmazione (come python), ti permette di fare calcoli matematici in maniera molto semplice. Puoi girare un modello matematico in pochi secondi. Certo ti occorrerà conoscere le basi di un linguaggio di programmazione per le analisi quantitative.

Matematica e previsione di borsa

I principali modelli di matematica per la previsione di una serie storica sono:

- Modelli autoregressivi AR(p): il modello autoregressivo è un modello lineare che specifica che la variabile in uscita dipende linearmente dai valori delle uscite precedenti.

- ARMA (p, q): Il modello autoregressivo a media mobile estende il modello autoregressivo considerandone gli errori come serialmente correlati.

- Modelli ARIMA (p, d, q): i modelli ARMA possono essere utilizzati solo con serie stazionarie, senza trend o stagionalità. Il modello ARIMA (Autoregressive Integrated Moving Average) è un modello ARMA applicato a dati trasformati, dati a cui è rimossa la non stazionarietà attraverso la trasformazione in differenze prime y(t)-y(t-1).

Dove: p ordine della componente autoregressiva; q ordine della componente media mobile; d grado della differenziazione (di solito d=1, se d=0 ARIMA=ARMA).

Quali informazioni fornisce un modello matematico

La matematica non è in grado di prevedere il futuro. Un modello matematico cattura la tendenza dei dati analizzati e crea una proiezione. Non può prevedere sbalzi della volatilità e della direzionalità legati alle reazioni emotive degli investitori. La tendenza catturata e quindi la previsione del modello sarà funzione dei dati sui quali il modello si formerà. L’analista dovrà prima definire il profilo temporale della previsione che intende effettuare. Quindi deciderà la dimensione della serie da considerare. In seguito applicherà il modello matematico alla serie. Infine il programma elaborerà la previsione. Riguardo l’utilizzo di algoritmi di intelligenza artificiale per la previsione di borsa ti segnalo il nostro articolo relativo al machine learning e trading.

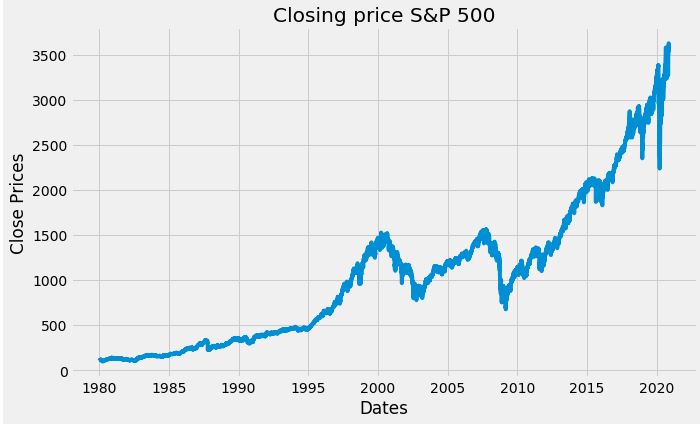

Esempio previsione matematica dell’indice S&P 500

Di seguito un esempio di analisi previsionale di lungo termine realizzata con un modello matematico ARIMA. Abbiamo utilizzato python per l’analisi. Il modello si è formato con i valori di chiusura S&P500 dal 1980 al 2018, nel grafico rappresentati dalla linea verde. Mentre i valori blu sono i dati storici con cui testeremo l’efficacia della previsione.

Il risultato del modello, out of sample, linea arancione nel grafico, è la previsione delle ultime 722 giornate borsistiche dell’indice americano a partire dall’ultimo dato utilizzato per la formazione del modello.

Confrontando i dati previsivi con i dati reali è possibile osservare che la previsione di borsa con la matematica, pur non avendo previsto le importanti cadute dell’indice degli ultimi due anni, ha individuato molto bene la tendenza di fondo.